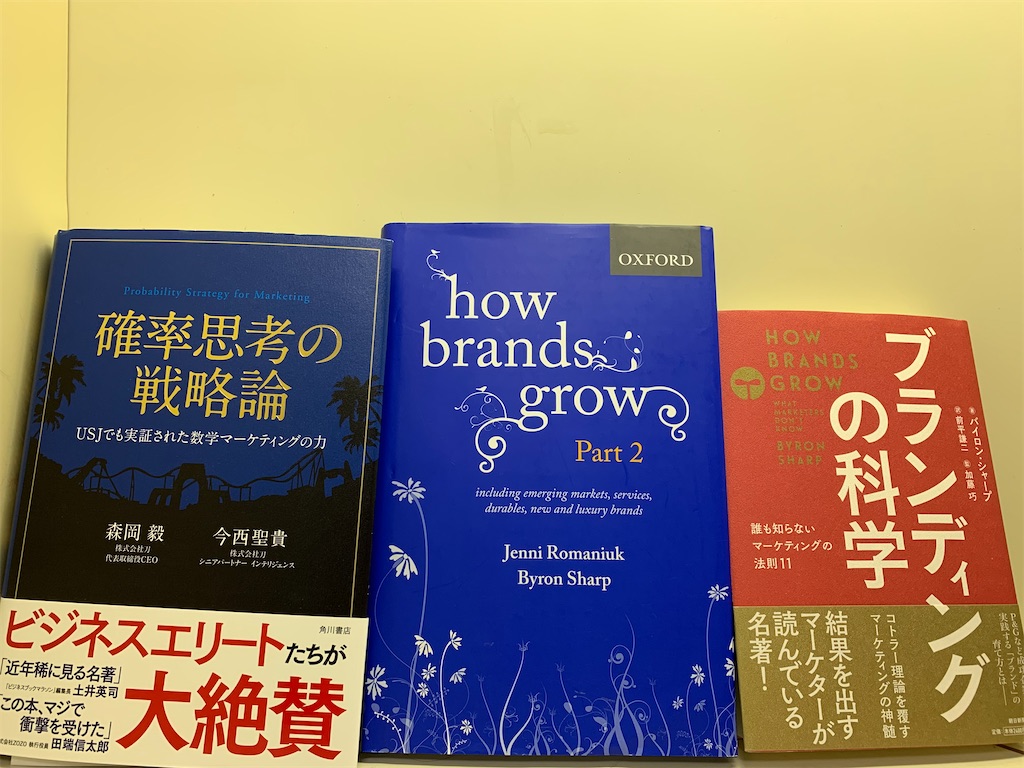

IT界のサグラダファミリアとは一体何だったのか

スペイン・バルセロナにある、着工から140年近く経過しながらも、未だに建築を続ける、サグラダ・ファミリアという建物があります。

一方で、開発開始から20年近く経過しながらも、未だ完成しないシステムを揶揄して『IT界のサグラダ・ファミリア』と呼ばれていた銀行があります。それがみずほ銀行です。

2018年〜19年に9度のATM停止をしていたのは記憶に新しいでしょう。

なぜ、そこまで時間がかかったのか、なぜ何度もATMを止めないといけなかったのか、みずほ銀行19年の集大成とも言える本が2020年2月14日に発売されました。

内容は主に下記3点について書かれてあります。

〇みずほ銀行のシステム開発がなぜ19年も要したのか

〇2002年、開業初日に発生した大規模障害

〇2011年、東日本大震災の義援金により発生した大規模障害上記の記事を読めば、システムとの苦闘を続けたみずほ銀行の歴史が分るでしょう。

さて、私は本記事の題名に『IT界のサグラダファミリアとは一体何だったのか』と付けました。

本書を読了し、その答えを出しました。それは

不毛な争いと、責任を顧みない人々が生み出した負の遺産

でした。

敢えて詳細は書きませんでしたが、気になる方は一度手に取って読んでいただければと存じます。

『リアルおつり投資』をやってみた感想

マネーフォワードと連携し、自分の使った金額の端数をお釣りとして投資できるサービスで「トラノコ」というものがございます。いわゆるロボアドと言われる類のもので、お金を投資してしまえば、あとは自動的に投資をしてくれます。

このサービスはこれまでカードや電子マネーなどの現金でない利用代金をお釣りとして投資することが出来ましたが、この度金融庁との実証実験で、実際のお金を投資するサービスが試行的に開始されました。『リアルおつり投資』です。

prtimes.jp

現在、都内の一か所で実証実験をしているとのことでしたので、実際に行ってお釣りを入れてみました。その感想と、個人的な今後の見立てを書いていきたいと思います。

都内の一等地に…

お釣りを入金できる機械があるのが丸の内。久しぶりに東京駅に行きました。普段丸の内なんて行かないので緊張しました。

①トラノコの画像をタップ

②バーコードを『トラノコアプリ』から読み取り、機械にログインする

③入金する

④『トラノコアプリ』に反映

初めてだったのでアプリをアップデートしたり多少もたつきましたが、特に難はなく使用できました。

使用後に気になったことを書いておきます。

使用シーンは沢山ありそう

使ってみて思ったこととしてはまず、使用するシーンは多く存在するな、と感じました。

入金用の機械で『nanaco』や『edy』へチャージすることも出来ました。現金をチャージする時は必ず財布を開くわけですから、要らない小銭は入金してしまえば良いですよね。これまで小銭を寄付していたのを、投資に回せるわけです。

Felica機能を持つサービス、例えば『Suica』や『Pasmo』のチャージ機械の一機能として提供することも可能かと。

『トラノコアプリ』を使える人は、現金入金は恐らくしない

一方で、入金をさせる際に『トラノコアプリ』を立ち上げさせるのはイマイチかなと感じました。

というのも、アプリを使ってお釣り投資が出来る人は、多少なりともネットリテラシーがあり、お金の使い方が現金から電子マネーへと変わっているはずだからです。

(マネーフォワードで情報連携するので、現金を持つことをなるべく控えるでしょう。)

現金入金する層はターゲットが異なります。

そのためトラノコアプリではなく、現金入金専用のもっと簡単なアプリが必要でしょう。iPhoneのタッチ決済並みに簡単なものが良いと考えます。

『トラノコ』を使うなら、少額のおつり投資では損失を出す

これが一番気になっている点なのですが、『トラノコ』は月額300円かかるサブスクリプションサービスです。株式投資はせいぜい7%がリターンと言われていますので、月額300円、年間3,600円を回収するために必要な投資額は

3,600円÷7%=51,428円です。

しかもこれは良い相場だった時なので、相場が悪くなればより大きな投資額が必要です。

前々から思っていたのですが、お釣り投資というサービスは金融弱者を食い物にしているのではないか?と思う時があります。

投資のリターンで一番差が付くのが販売手数料や信託報酬といった手数料です。そのことを知らないユーザーから、株高相場という好条件を利用し月額手数料をせ占めているようにも見えます。

尤も、トラノコのサービスページには利用金額が多くなればなるほど手数料が相対的に安くなる旨は書いてあるので、後はどれくらい企業がユーザーに対して手数料を取っているかを示す誠意があるかどうか、それ次第だと思いますけどね。

(ちなみに、トラノコはプレスリリースで利用者の98%が運用収益がプラス*1と書いていましたが、これは月額手数料を除いた収益であり、投資額が少ないであろうトラノコサービスで月額手数料を加味して算出すれば、収益が出ている人はもっと少ないはずです。

![]()

会社の「成果主義」導入に思うこと

三菱UFJ銀行が、春闘による行員一律ベースアップをやめ、各行員ごとの成果主義を導入することを労使間で協議していくことがニュースになっていました。

www3.nhk.or.jp

これ以外にも、経団連の会長が「全社員一律の賃金要求という形はだんだん適さなくなっている」という話をする内容も。経団連が日本型雇用の限界を表明したわけです。

www3.nhk.or.jp

富める者が富み、貧しきものは貧しい世の中へ

トマ・ピケティが著作した『21世紀の資本』という本があります。

経済格差がテーマとなっており、資本の投資収益率が賃金の伸び率よりも大きい傾向があることから、

資本を持つものがより金持ちになり、資本を持たないものはより貧しくなっていくということが解明され、世界的にベストセラーになりました。

日本は戦後、財閥解体や農地改革によって金持ちが没落し、高度経済成長を経て『一億総中流』と呼ばれる、誰もが豊かさを享受できる時代がありました。

その後、バブル景気を経て「失われた30年」と言われた時代の間に、それまで『一億総中流』であったはずの国民生活の中に、段々と格差が生まれてきたわけです。

成果主義は、その格差社会を更に助長することになると感じています。出来るものと出来ないものの差が開いていき、ますます格差が固定されていく世の中。

決して懐古主義に走りたいわけではありません。成果主義導入や日本型雇用の否定は、日本の現状の体力を鑑みての止むを得ない選択でしょう。

それでも、この後訪れるであろう未来を予想すると、決して明るいようには見えないのです。

立ち止まるのは苦しく、歩き出しても苦しい。見えない光を探して彷徨うかの如く。

株の上げ下げに騙されない-『ミスター・マーケット』に踊らされるな-

FRBの短期国債買い入れ縮小?

昨日の夜、アメリカのFRB議長であるパウエル氏は、2019年10月から続けていた短期国債の買い入れを縮小する可能性を示唆しました。

www.nikkei.com

国債の買い入れは、マーケットに資金を流す役割を果たしていたため、事実上の「量的緩和」と言われていました。

量的緩和によりその資金が株式市場に流れたのか、確かに2019年10月以降アメリカの株式市場は好調でした。

それを中断するという発言が飛び出したわけです。

『新型肺炎の懸念もあり』

一方で、パウエル議長は、新型肺炎による経済への影響を懸念しているようであり、国債の買い付けを終了したとしても、景気が悪化すれば再び購入を再開するという見立てもあります。

国債の購入継続か、終了か、どちらに転ぶか分からないわけですね。

新型肺炎の状態など見通せないし、かと言って買い入れを縮小する可能性を否定することも出来ない…心の中を惑わすかのようなすっきりしないニュースですね。

『ミスター・マーケット』に踊らされず、どっしり構えよう

アメリカの投資家 チャールズ・エリスの著書『敗者のゲーム』の中で、短期的な相場の動きを『ミスター・マーケット』と名付けたベンジャミン・グレアムの著書の記載を借りて、以下のように記しています。

ベンジャミン・グレアムの古典的名著『賢明なる投資家』よれば、ミスター・マーケットは精神的に不安定で、感情的な行動を取りがちだ。有頂天になったかと思えば、落ち込んで絶望的な気分に浸ってしまう。…ミスター・マーケットが楽観的な時も悲観的な時も、実体経済においては、財やサービスは普段通り生産され流通する。長期投資で成功するには、ミスター・マーケットに惑わされずに、しっかりと自分の投資政策を堅持しなければならない。

FRBの動向といった、株価を大きく動かす可能性があるニュースでは、どうしても一喜一憂しがちです。しかし、過去のアメリカの傾向から見て、株価が大暴落する可能性というのは非常に低いわけです。

投資を行う際は、日々の小さなニュースに心を惑わされることなく、どっしりと構えておくことが重要であるな、と学ばされます。

![]()

『銀行の決済手数料サブスク化をする』と日銀が言っている件

面白さはあるが、実現性は不透明

昨日、日本銀行が決済レポートにおいて、銀行の決済手数料をサブスクリプション化することを提案した資料を公開しました。

https://www.boj.or.jp/research/brp/psr/data/psrb200210.pdf

要旨は下記の通りです。

・日本は、銀行の決済サービスを利用する都度課金する個別課金システムになっている。個別課金システムは銀行口座維持手数料がかからないため、多くの人が口座を持ちやすい

・一方で、決済サービスの手数料は高めに設定されており、決済サービスの利用が十分に広まらず、社会として便益を得られていない

・海外では、口座維持手数料を払うことで何度でも送金できる定額課金制や、基本使用料を取ったうえで利用頻度によって手数料を変動させる二部課金制が取られている。定額で費用が発生するが、これによって決済サービスの利用が増加し、決済サービスを社会全体で享受できる

・口座維持手数料を取ることを考えている銀行が多いが、急げば予想以上に口座解約が発生する可能性があるので慎重に

おおむね同意するのですが、気になる点を記載しておきます。

既に個人間送金サービスは日本国内に存在するが…

まず、気になったのが「決済手数料が無料になる」ことで「決済サービスの利用が増加」という記載。確かに、決済手数料(主に振込手数料)が無料になれば決済サービスの利用が増加しそうです。

この記載はアメリカで現在流行している個人間送金サービス(P2Pサービス)業者間の競争を意識して書かれているようです。

『Venmo』vs『Zelle』

jp.techcrunch.com

アメリカでは2000年代末に個人間での送金が無料で行われるサービス『Venmo』がリリースされ、その後Venmo に顧客を奪われることを危惧した米大手金融機関が連合で『Zelle』という同様の個人間送金サービスがリリースされたという経緯があります。

この『Venmo』の流行が日本でも起これば、日本の銀行も同様に収益悪化が見込まれます。

『全銀システム』との利権の兼ね合いが面倒そう

日本の銀行は、他の銀行に振込を行う際に、『全銀システム』という金融機関同士をつなぐシステムを介して振込を行い、銀行はそれに対して手数料を支払います。これが銀行が振込手数料を取る理由です。

仮に、ある金融機関が振込手数料を無料化したとして、全銀システム側に支払う手数料を従来通り支払うのであれば、決済件数が増えることで金融機関の支払い負担は増大します。そこで口座維持手数料を取得することで支払い負担分をカバーするということになりますが、口座維持手数料が高くなった場合どうなるのでしょうか?

全銀システム側で負担することにメリットがあるようにも見えないため、結局銀行が負担し、苦しくなるだけのようにも見えなくはないですね。

【au Pay10億円還元】QRコード決済業者の潰し合いに見え隠れするもの

auで行われている『10億円キャンペーン』。

開始早々店舗に行列が並ぶくらいの大盛況のようです。

一方で、個人的には過去のキャンペーン結果を見てきていることから事業としてのキャンペーン効果には疑問を抱いております。過去のキャンペーン結果(PayPayとLINE Pay)を振り返りながら、今後のau Payの動きを予想してみましょう。

還元キャンペーンは凄まじいが…

2020年2月10日より、auがauPayで還元キャンペーンを実施しております。

www.au.com

『毎週10億円還元』するとのことですが、週の間に10億円の還元が終わり次第その週のキャンペーンは終了とのこと。

早速、2月10日週のキャンペーンは2月11日に終了するそうですね。

今回のキャンペーンは、2018年末にPayPayが行った100億円還元キャンペーンと同様で、還元金額の上限が非常に高く(期間中に70,000円分のポイント)、買い占め目的で購入するユーザーが後を絶たないようです。

aupay流石に酷すぎる

— もふもふ社長@ミニマリスト (@mofumofusyacho) February 10, 2020

#auPAY pic.twitter.com/kbMsgYwdHV

PayPayやLINE Payは、還元キャンペーンで一気にユーザーを増やした

auPayよりも前に、PayPayやLINE Payで還元キャンペーンを実施していたことは記憶に新しいと思います。確かに、還元キャンペーンによって両者は大きくユーザー数を増やしました。データを基に振り返っていきます。

PayPay

還元キャンペーンの走りといえばPayPayです。宮川大輔が踊るCMは記憶に新しいでしょう。

PayPayはプレスリリースで登録者数の推移を出しています。

最初の還元キャンペーンによって、短期間で300万人以上の登録者を獲得しています。

その後、PayPayは第二弾キャンペーンとして還元上限金額を設けたキャンペーンを3か月ほど実施したことで、第一弾で獲得したユーザーの離脱を防止し、拡大を続けています。

これを見ると、今回のauPayのキャンペーンはPayPayキャンペーンの第一弾と第二弾の良かったところ(還元額を大きく、期間を長く)を合わせたようにも見えますね。

LINE Pay

LINE Payで記憶に新しいのが『300億円還元祭』です。突如送られてきた1,000円分のLINE Payボーナスに驚いた方も多いのではないでしょうか。

linepay.line.me

キャンペーン後の離脱と、赤字決算

PayPayにしてもLINE Payにしても、ユーザー側目線としては、大変ありがたいキャンペーンの連続でしたが、事業としては現状上手くいっていないといって良いでしょう。

赤字決算のPayPay

kanpo-kanpo.blog.jp

売上金5億円に対して純損失が367億円というとんでもない数字が出ました。還元キャンペーンによってユーザーを拡大することを優先していたために、利益が上がらなかった模様です。

一気にユーザーが離脱したLINE Pay

2019年5月の300億円キャンペーン後のLINE PayのMAU数を見てみましょう。

【住宅街の憩い】温泉記その9 深大寺温泉 湯守の里

温泉ブログを自称しておきながら、1年以上も温泉の記事を書いていませんでした…ただ、1年間で温泉を巡っていたことには変わりはないため、引き続き記事を書いていこうと思います。

バス停から歩くも『本当に温泉などあるのか?』

当温泉は京王線の調布駅、もしくはJR武蔵境駅から無料シャトルバスが出ていますが、バスの時間は30分に1本のため、待ち合わせが悪い場合は路線バスで約10分で向かうことになります。

しかし、最寄のバス停は住宅地。『本当に温泉などあるのか?』と不安になりながら見えてきたのが住宅街の中にある温泉でした。

『黒湯』

これまでも何度か黒湯については記事で取り上げたことがあります。関東平野がかつて海の下で草や海藻が化石化することで黒湯になる、というパターンが多いです。当温泉もそれらに紛れず同様の由来のようです。

都内の黒湯でも屈指の黒さ、塩素なし

都内の黒湯で有名どころと言えば上げればきりがありませんが、

・綱島温泉 湯けむりの庄

・宮前平 湯けむりの庄

・品川区 宮城湯

・大田区 ぬーらんど さがみ湯

などなど、挙げればきりがないのですが、いずれにも共通している点が『循環・濾過されていて綺麗』という点ですね。

※過去記事で綱島温泉湯けむりの庄は取り上げたことがあります。

umejiro330.hatenablog.com

一方で、当温泉の特徴は天然・塩素控えめであることから上で上げた黒湯とは異なります。さらに黒く、泡や結晶が湯舟に浮かぶ天然由来の温泉です。店のこだわりが見えて他の温泉と差別化できていたと感じています。若干鄙びている建物や露天風呂も天然らしさを際立てていましたね。

混雑度は低め、ゆっくり入れる

先ほども記載しましたが、バス停から若干歩くというその立地上、混雑度は上に挙げた黒湯の温泉施設に比べて低い印象でした。(日曜日13時〜16時ころに滞在)露天風呂も広く種類も豊富で取り合いになることは無いでしょう。

『黒湯』×『天然』×『空いている』で当たりでした。

【お店の住所】

住所:東京都調布市深大寺元町2-12-2

【お店のHP】

www.yumorinosato.com